No hay Libros en el carrito.

-

Guía práctica sobre los retos jurídico-tributarios de la digitalización en el sector del transporte

El precio original era: 20,95€.19,90€El precio actual es: 19,90€.Marta Marcos Cardona y Victoria Selma Penalva (directoras)

Atelier

-

Retos del Derecho financiero en siglo XXI: sostenibilidad ambiental y demográfica

El precio original era: 39,89€.37,90€El precio actual es: 37,90€.Yolanda García Calvente, María del Mar Soto Moya

Atelier

-

Retos de la empresa: digitalización y transición justa a la economía circular

El precio original era: 47,26€.44,90€El precio actual es: 44,90€.María García Caracuel y María del Mar Soto Moya

Atelier

-

Inteligencia artificial, cumplimiento voluntario, y los derechos y garantías de los contribuyentes

El precio original era: 32,53€.30,90€El precio actual es: 30,90€.Juan José Hinojosa Torralvo (dir.)/Guillermo Sánchez-Archidona Hidalgo (dir.)

Atelier

-

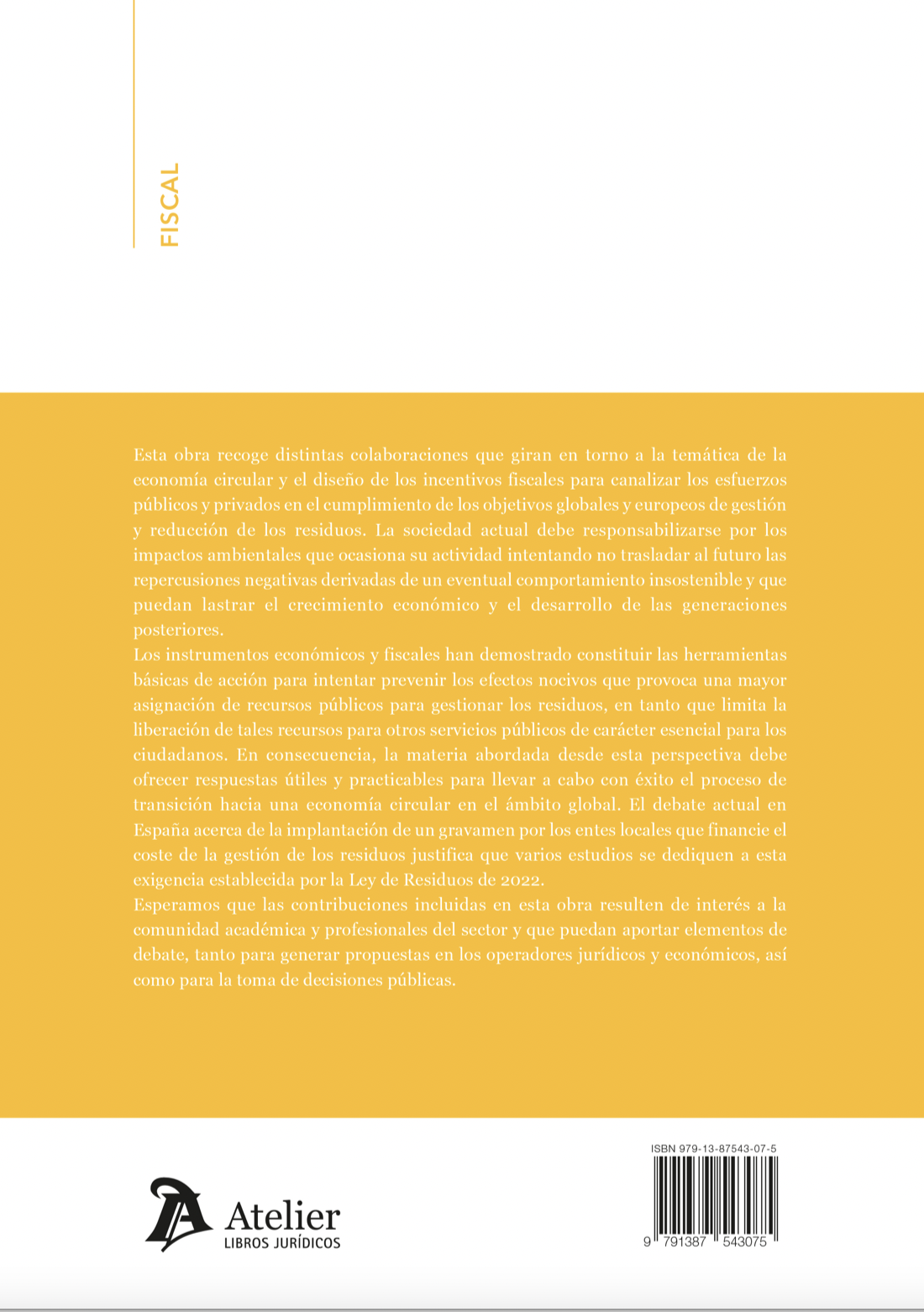

Estrategias fiscales de residuos y economía circular

El precio original era: 42,00€.39,90€El precio actual es: 39,90€.Gemma Patón García (dir.)/Gracia María Luchena Mozo (dir.)/Rodolfo Salassa Boix (coord)

Atelier

-

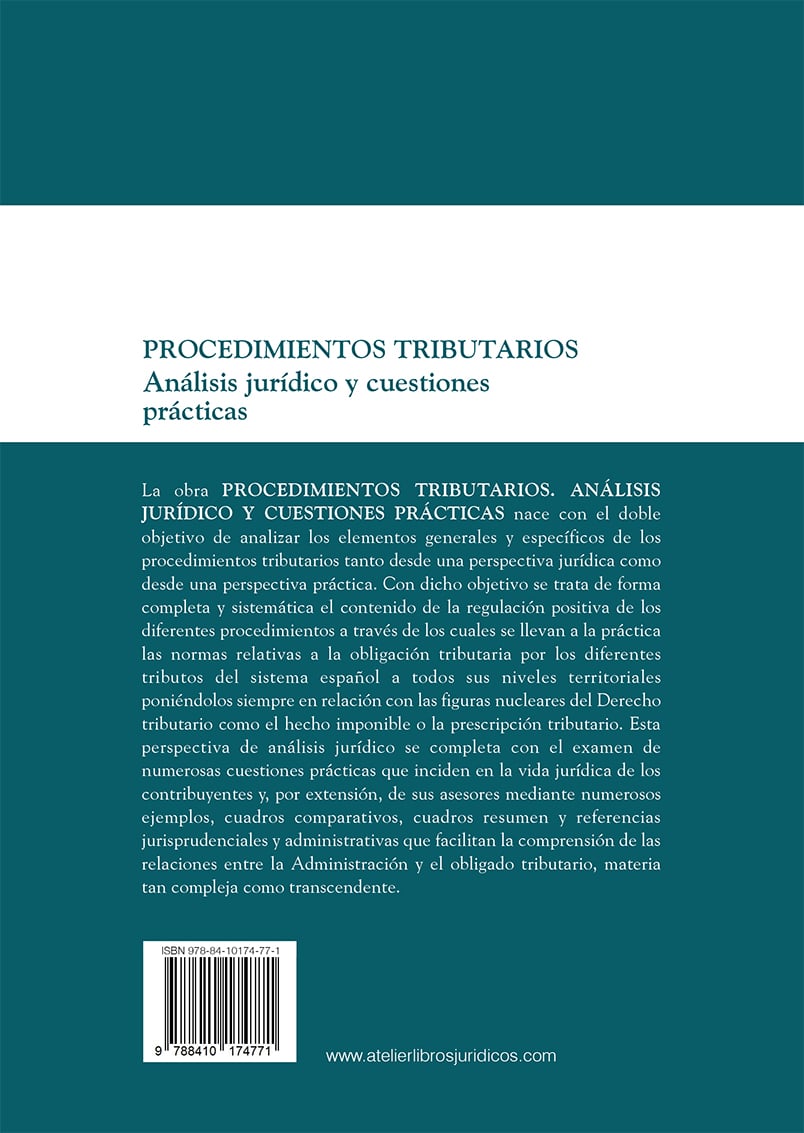

Procedimientos tributarios. Análisis jurídico y cuestiones prácticas. 2ª edición.

El precio original era: 29,00€.27,55€El precio actual es: 27,55€.Luis Manuel Alonso González/Montserrat Casanellas Chuecos/José María Tovillas Morán

Atelier

-

Jurisprudencia tributaria práctica para la enseñanza del Derecho financiero y tributario

El precio original era: 22,00€.20,90€El precio actual es: 20,90€.José Ángel Gómez Requena (dir.)/Yohan Andrés Campos Martínez (dir.)

Atelier

-

La incidencia del ordenamiento jurídico europeo en la configuración del Derecho Tributario español

El precio original era: 19,90€.18,90€El precio actual es: 18,90€.María García Caracuel

Atelier

-

Retos Jurídico Tributarios de la robótica y de la inteligencia artificial en la era digital

El precio original era: 28,32€.26,90€El precio actual es: 26,90€.Juan José Hinojosa Torralvo (dir.)/Ignacio Cruz Padial (dir.)

Atelier

-

La digitalización tributaria. Problemas y oportunidades.

El precio original era: 38,84€.36,90€El precio actual es: 36,90€.Miguel Ángel Collado Yurrita (dir)/Luis María Romero Flor (dir)/Francisco José Nocete Correa (dir)

Atelier

-

Fiscalidad y economía circular. Sectores estratégicos de vivienda y transporte.

El precio original era: 43,06€.40,90€El precio actual es: 40,90€.Gemma Patón García (dir.)/José Francisco Sedeño López (coord.)

Atelier

-

Tratado sobre responsabilidad tributaria

El precio original era: 68,21€.64,80€El precio actual es: 64,80€.Rosa Fraile Fernández

Atelier

-

Innovaciones jurídicas en materia de gasto e ingreso público frente al desafío de la despoblación

El precio original era: 48,32€.45,90€El precio actual es: 45,90€.María del Mar Soto Moya (dir.)/José Francisco Sedeño López (coord.)

Atelier

-

Régimen jurídico de la vivienda. En especial, algunos aspectos jurídico-tributarios.

El precio original era: 24,11€.22,90€El precio actual es: 22,90€.María del Mar Soto Moya (dir.)/José Francisco Sedeño López (coord.)

Atelier

-

Optimizing Tax Obligations: Understanding Spanish Financial Accounting for Corporate Income Tax

El precio original era: 24,11€.22,90€El precio actual es: 22,90€.Jorge J. Milla Ibáñez

Atelier

-

Los principios del cumplimiento cooperativo en materia tributaria

El precio original era: 49,00€.46,55€El precio actual es: 46,55€.Saturnina Moreno González (dirs.)/Pedro José Carrasco Parrilla (dirs.)

Atelier

-

Fiscalidad de bitcoin, monedas virtuales y tokens

El precio original era: 32,00€.30,40€El precio actual es: 30,40€.Ana Cediel/Emilio V. Pérez Pombo

Atelier

-

La revocación tributaria local

El precio original era: 35,00€.33,25€El precio actual es: 33,25€.Raquel Arenas Sánchez

Atelier

-

La responsabilidad patrimonial del estado legislador por vulneración del Derecho de la Unión Europea en materia tributaria

El precio original era: 45,00€.42,75€El precio actual es: 42,75€.Yohan Andrés Campos Martínez

Atelier

-

Herencias y donaciones en Cataluña.Trucos para pagar menos impuestos – Contiene ejemplos de liquidación del impuesto con la nueva reforma y consejos para evitar problemas

El precio original era: 25,00€.23,75€El precio actual es: 23,75€.Alejandro Ebrat Picart

Atelier

-

El suministro inmediato de información en la gestión del IVA

El precio original era: 14,00€.13,30€El precio actual es: 13,30€.Luis María Romero Flor

Atelier -

Retos tecnológicos. Nueva fiscalidad

El precio original era: 23,00€.21,85€El precio actual es: 21,85€.Alonso González Luis Manuel, Cañal García Francisco José, Casanellas Chuecos Montserrat, Rozas Valdés José-Andrés, Sánchez Blázquez Víctor Manuel, Sánchez Huete Miguel Angel, Tovillas Morán José María

Atelier -

Manual de Casos Prácticos de Derecho Financiero y Tributario

El precio original era: 28,00€.26,60€El precio actual es: 26,60€.Luis Maria Romero Flor (dir.), Miguel Angel Collado Yurrita (dir.)

Atelier -

Los derechos de los contribuyentes y la prevención y lucha contra el fraude fiscal

El precio original era: 32,00€.30,40€El precio actual es: 30,40€.a.- Dir.: Miguel Angel Collado Yurrita, b.- Dir.: José Alberto Sanz Díaz-Palacios

Atelier -

Instrumentos financieros y tributarios frente a la despoblación: RETOS y oportunidades en el contexto del teletrabajo

El precio original era: 23,00€.21,85€El precio actual es: 21,85€.José Francisco Sedeño López

Atelier -

Herencias & Donaciones. Descubra cómo pagar menos impuestos y gastos – 2ª edición

El precio original era: 25,00€.23,75€El precio actual es: 23,75€.Manuel Dopazo Zorelle

Atelier -

Tecnología y fiscalidad en el siglo XXI

El precio original era: 30,00€.28,50€El precio actual es: 28,50€.a (Dir) Luis Manuel Alonso González, Alonso González Luis Manuel, b (Coord) Estela Ferreiro Serret, Cañal García Francisco José, Casanellas Chuecos Montserrat, Ferreiro Serret Estela, José María Tovillas Morán, Navarro Schiappacasse María Pilar, Rozas Valdés José-Andrés, Sánchez Blázquez Víctor Manuel, Sánchez Huete Miguel Angel

Atelier -

Introducción a la fiscalidad internacional

El precio original era: 39,00€.37,05€El precio actual es: 37,05€.Francisco José Nocete Correa|Saturnina Moreno González

Atelier -

Tributación de la economía digital

El precio original era: 35,00€.33,25€El precio actual es: 33,25€.Luis María Romero Flor|Miguel Ángel Collado Yurrita

Atelier -

Régimen de la devolución de ingresos y responsabilidad patrimonial en el impuesto municipal

El precio original era: 30,00€.28,50€El precio actual es: 28,50€.Joan Pagès i Galtés

Atelier